Nos últimos anos, a judicialização das relações empresariais ganhou novo contorno com decisões que permitiram — ainda que de forma excepcional — a renovação compulsória de contratos durante a recuperação judicial.

E embora o Superior Tribunal de Justiça (STJ) tenha admitido a medida no caso Globo x TV Gazeta/AL, sob o argumento de que o contrato representava 70% do faturamento da recuperanda, o Supremo Tribunal Federal (STF) logo suspendeu os efeitos da decisão, alertando para os limites legais e constitucionais dessa intervenção (SL 1839/AL).

Esse cenário acendeu um alerta vermelho para fornecedores e parceiros comerciais: como evitar que um contrato se torne “essencial” a ponto de ser renovado obrigatoriamente pelo Judiciário?

O presente artigo buscar traçar um roteiro prático para orientar departamentos jurídico, financeiro e de compliance sobre as cláusulas, medidas preventivas e estratégias processuais que reduzem o risco de imposições judiciais dessa natureza, reforçando a previsibilidade e a segurança jurídica nas relações empresariais.

O “caso Globo x TV Gazeta” e o efeito dominó para o mercado.

Em 27 de agosto de 2025, a Terceira Turma do STJ afirmou ser possível ao juízo da recuperação judicial determinar a renovação compulsória de um contrato considerado ativo essencial à continuidade da empresa – no caso, o contrato de retransmissão entre Rede Globo e TV Gazeta/AL, responsável por mais de 70% do faturamento da recuperanda, e renovado por 5 anos. O Tribunal ancorou-se no art. 47 da LRF (princípio da preservação da empresa) e ressaltou a excepcionalidade da intervenção na autonomia privada[1].

Contudo, em 26 de setembro de 2025, o STF (SL 1839/AL) suspendeu os efeitos dessa renovação, afirmando, entre outros fundamentos, que não há previsão legal para impor a continuidade ou a renovação contratual além do stay period (art. 6º, §4º, LRF) e, que a decisão do STJ, extrapolava os limites do princípio da preservação, com risco de lesão à ordem pública.

Inscreva-se no canal de notícias tributárias do JOTA no WhatsApp e fique por dentro das principais discussões!

O STF também destacou elementos regulatórios e de integridade relevantes no setor de radiodifusão, ressalvando tratar-se de medida de contracautela (não julgamento de mérito), mas com forte sinalização de balizas constitucionais[2].

Em síntese: o tema está em aberto, pois temos um precedente do STJ favorável à renovação compulsória em hipóteses excepcionais (considerando ser o contrato no caso concreto espinha-dorsal do negócio), contraposto a uma decisão do STF que, por ora, barrou a renovação naquele caso específico, reafirmando limites temporais e constitucionais.

Por que isso importa agora?

O pano de fundo é um ciclo de judicialização recorde: em 2024, o Brasil registrou 2.273 pedidos de RJ (+61,8% em relação a 2023), o maior número da série histórica, segundo a Serasa Experian. Em 2025, os indicadores parciais mostram manutenção de pressão, com altas relevantes em segmentos como o agronegócio[3].

Nesse ambiente, empresas com contratos concentrados (um único parceiro representando parcela elevada do faturamento) e setores com cadeias críticas (mídia, energia, telecom, logística, SaaS core, insumos-chave) tornam-se expostos a pleitos de manutenção/renovação compulsória.

Base legal e parâmetros: o que a LRF e o CC efetivamente dizem?

A Lei nº 11.101/2005 (Lei de Recuperação e Falência – LRF) foi idealizada para equilibrar dois princípios fundamentais: a preservação da empresa viável (art. 47) e a proteção dos direitos dos credores e vale desde já dizer que a lei não prevê expressamente a possibilidade de renovação compulsória de contratos, tampouco autoriza o juiz a estender vínculos contratuais para além do prazo de suspensão (stay period) de 180 dias previsto no art. 6º, §4º.

A exceção aparece apenas no art. 49, §3º, que impede a retirada de bens de capital essenciais durante o período de suspensão.

Ainda assim, trata-se de bens físicos indispensáveis à atividade produtiva, não de contratos ou relações continuadas.

E quando o STJ decidiu, no caso REsp 2.218.453/AL, pela renovação do contrato de retransmissão entre a Rede Globo e a TV Gazeta/AL, reinterpretou essa noção de “essencialidade” para incluir contratos estratégicos – algo não previsto expressamente em lei e que extrapola a intenção original do legislador.

Já o Código Civil, especialmente nos arts. 421 e 421-A, estabelece os pilares da autonomia privada, da função social do contrato e da intervenção mínima do Estado nas relações privadas.

Assim, desta análise podemos concluir que contratos são instrumentos de livre iniciativa, e o papel do Judiciário deve ser o de preservar o equilíbrio e a boa-fé, não o de substituir a vontade das partes.

Ao determinar uma renovação compulsória, o Poder Judiciário acaba por reconfigurar unilateralmente o negócio jurídico, interferindo em variáveis econômicas, regulatórias e concorrenciais.

É por isso que o STF, ao suspender os efeitos da decisão do STJ (SL 1839/AL), reafirmou os limites da função jurisdicional e a temporalidade do stay period, reconhecendo que a preservação da empresa não pode se sobrepor à legalidade nem à liberdade contratual.

Em outras palavras, o que a LRF permite é a continuidade temporária de fornecimentos essenciais mediante pagamento corrente e garantias adequadas – nunca a renovação compulsória por prazo indeterminado.

Essencialidade, reação do credor e diretrizes práticas:

Como vimos, a jurisprudência do STJ tem ampliado o conceito de “essencialidade” ao incluir contratos estratégicos que representem parcela significativa do faturamento da recuperanda — normalmente acima de 70% —, cuja interrupção possa comprometer a continuidade do negócio.

Diante desse cenário, o credor precisa estruturar uma reação técnica e bem documentada, demonstrando que a continuidade forçada não é indispensável nem juridicamente cabível.

A estratégia passa, antes de tudo, por contestar a alegada essencialidade — o que pode ser feito mediante estudos de mercado, cotações ou RFPs que provem a existência de alternativas viáveis em preço, prazo e qualidade, pois esse tipo de evidência enfraquece a narrativa de insubstituibilidade e reforça a liberdade contratual.

Em complemento, é útil apresentar planos de transição com cronogramas e custos de migração para outros fornecedores, demonstrando que a substituição é possível e que o risco operacional pode ser controlado, tudo isso como base em seu próprio know-how de mercado.

Outro ponto é a demonstração de menor dependência econômica, revelando que o contrato em disputa representa uma fração limitada do faturamento da recuperanda — informação que pode ser extraída dos próprios autos da RJ.

Já nos setores regulados, o credor deve enfatizar riscos de integridade e conformidade, lembrando que a manutenção forçada de contratos com empresas sob restrições legais ou fiscais pode violar normas setoriais e comprometer a lisura de concessões e parcerias.

Por fim, é essencial reforçar o caráter temporário do stay period, que segundo a LRF se limita a 180 dias, prorrogáveis apenas uma vez e qualquer obrigação que ultrapasse esse limite desvirtua o equilíbrio contratual e contraria os princípios da autonomia privada e da intervenção mínima do Estado, previstos nos arts. 421 e 421-A do Código Civil.

Em resumo, a defesa eficaz do credor deve combinar provas econômicas, técnicas e jurídicas, construindo uma narrativa coesa: o contrato não é insubstituível, o risco de descontinuidade é controlável, e a preservação da empresa não pode se sobrepor à legalidade e ao equilíbrio das relações privadas.

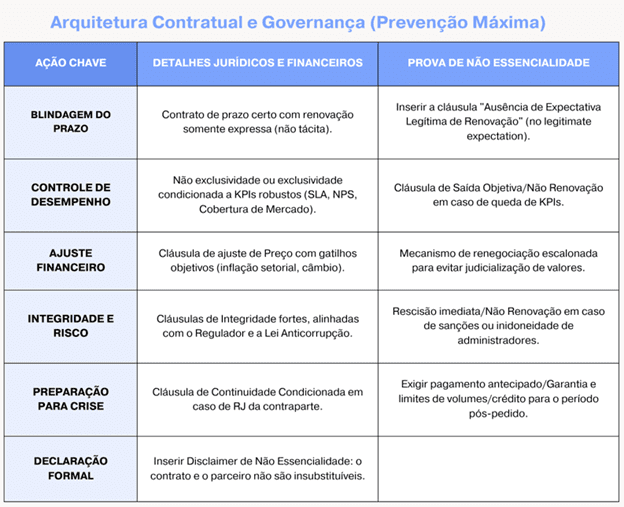

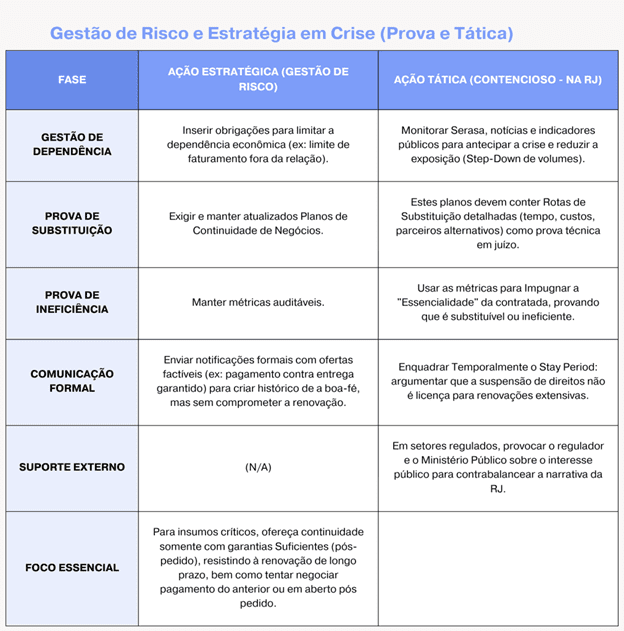

Resumindo as ações em um checklist, teríamos:

Diante de todo o visto até agora, elaborar um checklist resumido com medidas práticas que podem a prevenir a renovação compulsória de contratos em recuperações judiciais pode ser uma boa opção e, pensando nisso, abaixo um checklist com o objetivo de oferecer orientações objetivas sobre ajustes contratuais, estratégias de prova e cuidados de governança que contribuem para reduzir o risco de caracterização de essencialidade e preservar a segurança jurídica das relações comerciais.

O quadro a seguir sintetiza opções de ações estratégicas e táticas que podem ser adotadas para mitigar riscos de renovação compulsória e fortalecer a posição do credor durante a recuperação judicial.

As medidas envolvem tanto a gestão preventiva de dependência e desempenho contratual quanto a atuação processual, servindo como guia prático para a construção de provas e a condução de negociações em cenários de crise.

Estratégia processual quando a “renovação compulsória” vem

Quando o pedido de renovação compulsória de contrato surge no contexto da recuperação judicial, o credor deve estruturar uma resposta técnica e jurídica bem fundamentada, baseada nos limites legais da LRF e na prova da inexistência de essencialidade absoluta, como antes vimos.

E o primeiro passo é reafirmar a competência e os limites legais da recuperação judicial. A Lei nº 11.101/2005 não autoriza a imposição de renovações contratuais de longo prazo.

O art. 6º, §4º, deixa claro que a suspensão das ações e execuções (stay period) é medida temporária, e, uma vez encerrado esse prazo, reconstituem-se integralmente os direitos das partes, sem qualquer efeito de perpetuação contratual.

Em seguida, é fundamental contestar a alegada essencialidade do contrato e, a prova técnica pode ser feita até mesmo por meio de perícia econômica, apresentação de alternativas de fornecimento, estimativas de custo e prazos de substituição, sendo decisiva para desfazer a narrativa de insubstituibilidade, conforme já reconhecido pelo Superior Tribunal de Justiça.

Além disso, quando a ruptura imediata possa causar prejuízos operacionais relevantes, é possível propor uma solução intermediária, qual seja, a manutenção provisória da relação por uma janela curta, com pagamento à vista e garantias reais, enquanto se executa um plano de continuidade ou migração de fornecedores.

Em setores regulados, a dimensão pública da regulação e da integridade deve ser levada em consideração e, caso existam barreiras setoriais, riscos de idoneidade ou impactos concorrenciais, o credor pode provocar o regulador ou o Ministério Público, conforme já admitido em decisões recentes do STF, que reconheceram o peso do interesse público nessas situações.

Por fim, diante de decisões judiciais que extrapolem os limites da LRF e perpetuem obrigações privadas sem base legal, cabe avaliar medidas excepcionais nas instâncias superiores, como pedidos de suspensão de liminar, a exemplo do precedente envolvendo a Globo, que afastou decisão judicial de renovação imposta em contexto semelhante.

Conclusão

A discussão sobre a renovação compulsória de contratos em recuperação judicial revela mais do que um embate entre princípios: é um teste prático dos limites da intervenção estatal nas relações privadas e da maturidade jurídica do mercado.

A jurisprudência recente mostrou que o conceito de essencialidade contratual não pode ser manipulado como salvo-conduto para perpetuar vínculos econômicos e a preservação da empresa, princípio nobre e necessário, não se confunde com a supressão da liberdade contratual — e foi justamente essa a linha traçada pelo STF ao suspender a decisão do caso Globo x TV Gazeta/AL.

No plano prático, o alerta é claro: quem contrata deve se blindar antes da crise, com a construção de contratos com prazos definidos, cláusulas de não exclusividade, métricas objetivas de desempenho, planos de continuidade e regras claras para cenários de insolvência é o que diferencia a previsibilidade da surpresa judicial.

O cenário das recuperações judiciais no Brasil exige uma postura diferente das empresas do ponto de vista contratual, pois não mais se apresenta como uma hipótese, mas sim como uma possibilidade real, exigindo maior previsibilidade das ações no contrato.

E mais, a recuperação judicial precisa continuar sendo um instrumento de reestruturação, e não de distorção contratual.

Por um lado, se o Judiciário ensaia ampliar seus poderes de intervenção, cabe ao credor (bem assessorado e documentado), lembrá-lo dos limites da lei, da economia e da coerência do sistema.

Em um país em que o número de recuperações segue em alta e as margens de risco se estreitam, proteger-se juridicamente não é apenas uma questão de técnica, mas de sobrevivência negocial.

Talvez seja esse o ponto de equilíbrio que o direito empresarial brasileiro precise reencontrar: preservar empresas, sim, mas sem quebrar contratos.

________________________________________________________________

[1] Disponível em: https://www.stj.jus.br/sites/portalp/Paginas/Comunicacao/Noticias/2025/27082025-Mantida-decisao-judicial-que-determinou-renovacao-do-contrato-da-Globo-com-a-TV-Gazeta-de-Alagoas.aspx. Acesso em 28/09/2025.

[2] Disponível em https://static.poder360.com.br/2025/09/decisao-barroso-globo-parceria-tv-gazeta-26set2025.pdf. Acesso em 28/09/2025.

[3] Disponível em https://www.serasaexperian.com.br/sala-de-imprensa/indicadores/brasil-registra-22-mil-pedidos-de-recuperacao-judicial-em-2024-o-maior-numero-da-serie-historica-aponta-serasa-experian/?utm_source=chatgpt.com. Acesso em 28/09/2025.

Fale com um Advogado em Birigui-SP

Fale com um Advogado em Birigui-SP